Intro

“High risk, high reward!” Teman-teman Amoredio pasti pernah bertemu dengan salah satu variasi dari slogan tersebut. Ya, hari ini kita akan membahas tentang investasi! Tepatnya tentang berinvestasi sebagai seorang Katolik. Apakah kita perlu berinvestasi? Kapan sih saat terbaik untuk mulai atau berhenti investasi? Apakah ada investasi yang dilarang? Tapi sebelumnya kita mau kasih disclaimer dulu ya sobat-sobat Amoredio, apapun yang kita bahas hari ini adalah hanya panduan secara luas dan bukanlah nasihat (financial advice) untuk pribadi masing-masing, Diskusikanlah dengan financial planner kalian masing-masing karena setiap orang mempunyai kebutuhan finansial yang berbeda-beda.

Financial Planning

Berinvestasi adalah salah satu bagian dari financial planning. Kita akan fokus di berinvestasi pada sesi hari ini, tapi ketahuilah beberapa hal yang harus diperhatikan sebelum kita mulai berinvestasi, yaitu:

- Pastikan kita memiliki tabungan sejumlah minimal 3 – 6 kali kebutuhan bulanan kita untuk keadaan darurat.

- Pastikan kita sudah mempunyai tanggungan asuransi yang cukup untuk kebutuhan jika kita perlu di opname, di operasi (medical insurance) atau jika kita mengalami penyakit kritis atau cacat total (Critical Illness Insurance)

- Pastikan kita tidak memiliki hutang yang jumlahnya lebih besar dari dana lebih di tabungan kita, terutama kalau hutang kita memiliki bunga yang tinggi.

Saving

Sekarang setelah kita menyelesaikan minimal 3 hal di atas, saatnya kita membahas tentang menabung dan berinvestasi. Di Alkitab tertulis bahwa menabung adalah sesuatu yg bijak.

“The wise man saves for the future, but the foolish man spends whatever he gets” (Proverbs 21:20, TLB).

Seperti semut yang memiliki insting hewani untuk menabung, mereka disebut juga sebagai bijak.: “Four things on earth are small, yet they are extremely wise: ants are creatures of little strength, yet they store up their food in the summer” (Proverbs 30:24, NIV). Mereka selalu menyisihkan dan menyimpan bagian makanan mereka untuk keperluan di masa depan. Menabung adalah lawan dari berhutang. Menabung berarti kita menyisihkan apa yang kita punya sekarang untuk keperluan di masa mendatang.

Bagaimana cara kita menabung? Ketika kita menerima income, bagian pertama yang harus kita sisihkan adalah bagian pemberian untuk Tuhan, kemudian yang kedua adalah untuk tabungan. Penyisihan otomatis lewat giro adalah cara yang baik untuk menabung. Jika kamu langsung menabung ketika mendapatkan uang, apa yang akan kamu tabung akan lebih banyak jumlahnya. Alkitab tidak mengajarkan kita berapa banyak yang harus kita tabung. Tapi mulai lah untuk membentuk kebiasaan menabung ini, walaupun jumlahnya hanya sedikit.

Kita juga dapat membagi tabungan kita ke dalam 2 jenis : tabungan jangka panjang dan jangka pendek.

Tabungan jangka panjang dimaksudkan untuk membayar hal-hal di masa depan nanti, seperti untuk uang pensiun, uang kuliah anak-anak atau untuk membeli rumah. Ingat kalau bagian ini janganlah dipakai untuk hal selain yang kamu sudah tetapkan di awal, kecuali dalam situasi krisis finansial yang ekstrem. Tabungan jangka pendek dimaksudkan untuk kebutuhan sehari-hari kita. Tabungan ini dapat digunakan untuk membayarkan hal-hal di masa dekat, seperti menggantikan alat-alat rumah tangga yang rusak atau membayarkan service mobil.

Investing

Banyak orang menggunakan tabungan mereka untuk berinvestasi, dengan ekspektasi kalau investasi ini dapat membuat kapital mereka bertambah nantinya. Ingat : bahan hari ini bukan lah sebuah financial advice, tetapi disini tujuan kita adalah untuk melihat lagi framework investasi yang dapat kita ambil dari kitab suci.

Jadilah seorang pekerja keras. “Steady plodding brings prosperity; hasty speculation brings poverty” (Proverbs 21:5, TLB). Dalam bahasa ibrani, kata “steady plodding” menggambarkan seseorang yang mengisi ember besar, dengan sedikit demi sedikit, sampai ember itu penuh dan meluap.

Dasar prinsip yang harus kita latih untuk menjadi investor yang sukses adalah: pengeluaran harus lebih sedikit dari income kita. Kemudian menabung dan investasikan selisihnya dalam jangka panjang. Pelajari baik-baik investasimu. Portofolio saham-mu dapat dibentuk dengan menambahkan sedikit demi sedikit tiap bulannya.

Should I Invest?

Jawaban singkatnya? Tentu saja! Jawaban panjang? Kita perlu berinvestasi karena di dalam dunia modern ini, berinvestasi bukanlah menjadi sebuah pilihan lagi, tetapi sebuah keharusan. Di bulan Juni 2022, Singapur melaporkan angka inflasi setinggi 3.6%, sementara di Amerika serikat angka ini mencapai 8.9%. Jadi apa artinya? Artinya adalah barang-barang dan jasa yang kita mau dapatkan, akan meningkat harganya sebanyak angka inflasi tersebut. Ini juga didampingi dengan harga mata uang kita yang akan terus menurun. Contoh : dengan angka inflasi sebesar 3%, dalam 24 tahun, uang yang kamu punya hanya akan berharga separuhnya saja.

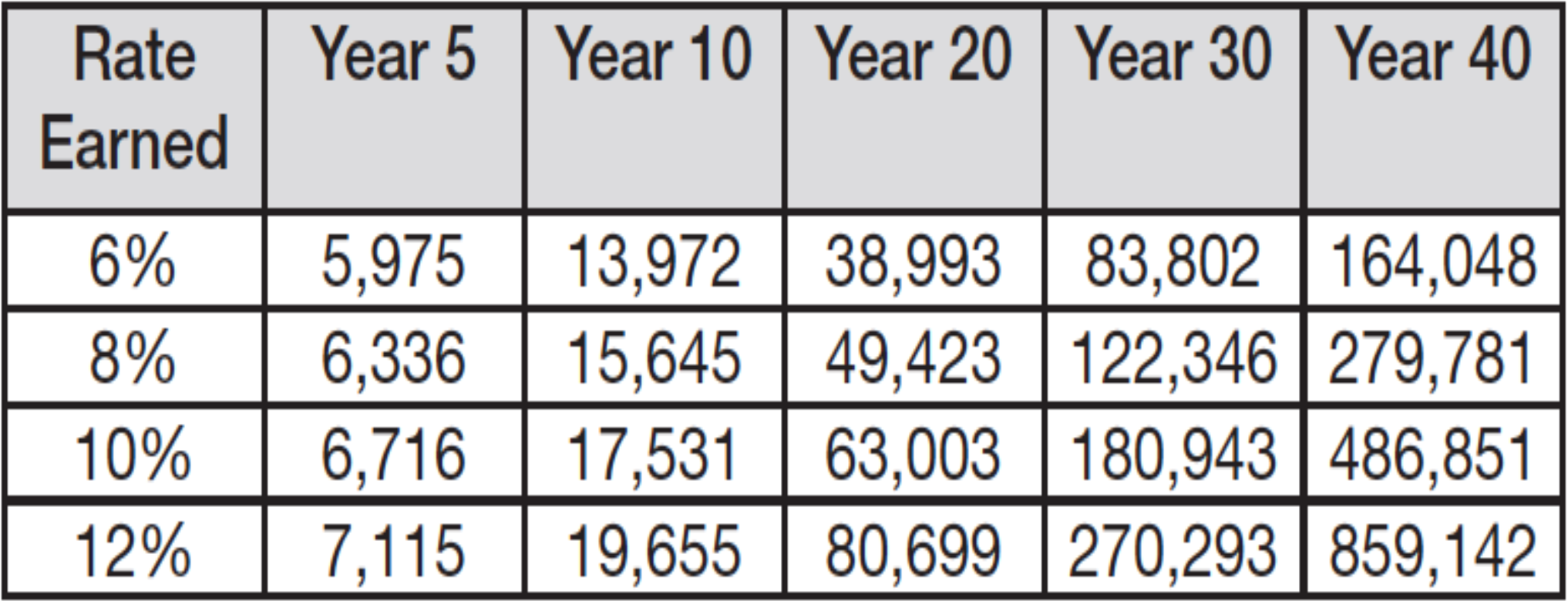

Jadi, kita harus mengerti “compound interest”. Albert Einstein pernah mengatakan, “Compounding is the greatest mathematical discovery of all time”. Compounding atau penggabungan berlangsung ketika bunga hasil dari investasi kita ditambahkan ke dalam jumlah kapital semula. Sedini mungkin kita mulai berinvestasi, compounding akan menunjukkan hasil yang jauh lebih besar nantinya. Tabel disebelah ini menunjukkan bagaimana hasil compounding setelah bertahun-tahun dengan kapital awal sebesar 1000 dollar saja.

Lakukanlah ini

Hindari investasi yang berisiko tinggi

Ada masalah serius yang sering terlihat dimana-mana, yaitu tabungan ditaruh di investasi bersiko tinggi dan kemudian lenyap begitu saja. Seseorang yang berspekulasi sering kali jatuh dan kembali ke keadaan semula – yaitu dengan tidak mempunyai apa-apa. Hasil kerja orang tersebut menjadi sia-sia, seperti tertulis di Pengkhotbah 5:16 “Inipun kemalangan yang menyedihkan. Sebagaimana ia datang, demikian pun ia akan pergi. Dan apakah keuntungan orang tadi yang telah berlelah-lelah menjaring angin?”

Kitab Suci memperingatkan kita untuk menghindari investasi beresiko tinggi, tetapi tetap saja ribuan orang tiap tahunnya menjadi korban. Ada 3 karakteristik yang biasanya dimiliki oleh investasi beresiko tinggi :

- Menjanjikan keuntungan yang amat besar, bahkan “ hampir dipastikan”

- Pengambilan keputusan untuk investasi ini harus dilakukan secara cepat. Hal ini membuat seseorang menjadi tidak memiliki waktu untuk meneliti secara mendalam lagi.

- Hampir tidak pernah diberitahu tentang bahaya atau resikonya dan biasanya sangatlah mudah jika mau masuk ke dalam investasi seperti ini, tidak berbelit-belit.

Contoh investasi berisiko tinggi:

- Saham Penny Stock – Perusahaan kecil yang berisiko bangkrut tinggi atau harga saham turun naik sangat tinggi.

- FX Trading robot – Investasi yang berbasis tidak terlalu kokoh, banyak dipakai untuk penipuan.

- Cryptocurrency and NFT – Investasi yang memiliki volatilitas tinggi (bisa 90% dari satu hari) dan belum diregulasi.

Belajarlah untuk bersabar ketika berinvestasi. Meneliti, mempelajari dan meminta nasihat adalah hal yang harus kita lakukan untuk meningkatkan angka kesuksesan kita dan dalam menghindari investasi beresiko tinggi. TIDAK disarankan, tetapi apabila pengen banget mencoba investasi berisiko tinggi, masukkanlah uang sedikit saja yang kita bisa relakan apabila itu hilang.

Diversifikasi

“Divide your portion to seven, or even to eight, for you do not know what misfortune may occur on the earth” (Pengkotbah 11:2). Tidak ada investasi yang tidak beresiko dan Kitab Suci tidak merekomendasikan jenis investasi tertentu. Uang dapat kehilangan harganya. Pemerintah dapat mengeluarkan larangan untuk pembelian emas. Perumahan dapat mengalami deflasi yang hebat. Uang dapat mengalami inflasi hebat hingga tidak ada harganya lagi. Investasi yang sempurna itu tidaklah ada, oleh karena itu kita harus melakukan diversifikasi.

Contoh Diversifikasi

- Tabungan darurat di bank

- Asuransi kesehatan dan penyakit kritis

- Belajar meningkatkan skill bisnis dan lainnya

- Prinsip di dalam kitab suci adalah investasilah di dalam bisnis atau pekerjaanmu dahulu, yang nantinya menjadi produktif, kemudian baru bangun rumahmu. “Develop your business first before building your house” (Proverbs 24:27, TLB). Banyak orang melakukan justru sebaliknya. Mereka membeli rumah mewah di masa dini, sehingga akhirnya harus mengeluarkan uang banyak dan tidak memiliki sisa untuk tabungan atau investasi.

- Diversifikasi Investasi. Ini ada banyak sekali macamnya, ada perumahan, saham, minyak bumi, bonds, barang antik, dll. Selain dari investasimu di dalam asuransi jiwa, rumah dan dalam pekerjaan/bisnismu, baiknya kamu berinvestasi sesuai dengan personality atau sesuai dengan ketertarikanmu. Contoh: jika kamu dibesarkan di sebuah ladang pertanian, maka kamu mungkin punya banyak pengetahuan dan ketertarikan di dalam bidang pertanian, maka berinvestasilah di dalam industri agrikultur.

Hitung biayanya terlebih dahulu

Di dalam tiap investasi, selalu ada cost/biaya : biaya secara finansial, waktu dan juga tenaga. Sebelum membeli surat investasi misalnya, baca lah terlebih dahulu berapa komisi yang akan dipotong, management fee, dsb.

Namun tentu saja biaya ini juga mesti dibandingkan dengan waktu yang kita punya untuk manage investasi itu karena waktu juga adalah uang. Contohnya : jika kita memiliki rumah untuk disewakan, maka kita perlu memberikan banyak waktu dan tenaga untuk menjaga kondisi rumah tersebut. Terlebih lagi ketika kita berhadapan dengan tenant yang mungkin telat bayar, mau keluar cepat, perabotan yang rusak. Emosi naik ke level 999? Kita bisa sewa agen perumahan untuk mengurus hal-hal tersebut.

Memberi, menabung dan berinvestasi

Secara skriptural, menabung dan berinvestasi hanyalah diperbolehkan jika kita juga melakukan pemberian. Yesus memberikan kita sebuah parabel yang mengilustrasikan bagaimana bahayanya ketika kita tidak memberi.

The land of a certain rich man was very productive. And he began reasoning to himself, saying, “What shall I do, since I have no place to store my crops?” And he said, “This is what I will do: I will tear down my barns and build larger ones, and there I will store all my grain and my goods. And I will say to my soul, ‘Soul, you have many goods laid up for many years to come; take your ease, eat, drink and be merry.’” But God said to him, “You fool! This very night your soul is required of you; and now who will own what you have prepared?” So is the man who lays up treasure for himself and is not rich toward God . . . For where your treasure is, there will be your heart also. (Luke 12:16-21 and Luke 16:34)

Kata kunci di parabel ini adalah “all” atau semuanya. Yesus memanggil orang kaya tersebut bodoh, karena iya menyimpan semua yang ia punya untuk kepentingannya sendiri. Ia tidak mengimbangi tabungannya itu dengan melakukan pemberian secara dermawan. Jika kita berkonsentrasi hanya kepada menabung dan berinvestasi, maka fokus dan perhatian kita akan otomatis mengarah kesana. Kita akan pelan-pelan tertarik kepada harta kepemilikan kita sendiri saja. Tetapi jika kita juga memberi secara dermawan kepada Allah, dan itu adalah yang utama, maka kita bisa tetap berfokus kepada Kristus.

Kita harus memiliki tujuan investasi

Sebelum kamu berstrategi bagaimana kamu melakukan investasi, sebaiknya kamu menetapkan dahulu apa tujuan investasi itu. Mari kita lihat contoh 3 tujuan investasi yang dapat kita gunakan juga :

- Untuk memberikan nafkah keluarga

Lihat 1 Timothy 5:8: “Tetapi jika ada seorang yang tidak memeliharakan sanak saudaranya, apalagi seisi rumahnya, orang itu murtad dan lebih buruk dari orang yang tidak beriman.” Prinsip ini juga berlangsung dalam konteks merawat lansia dan juga meninggalkan warisan untuk anak-anak kita. - Untuk menjadi bebas secara finansial supaya bisa lebih lagi melakukan pelayanan

Kita mungkin punya impian untuk bisa melayani Tuhan lebih lagi, tapi apa boleh buat, kita sibuk dengan pekerjaan kita untuk mencari nafkah. Namun bayangkan, apabila kita bisa menghilang ketergantungan kita pada gaji untuk hidup karena kita punya tabungan dan investasi yang cukup. Kita pun akan punya banyak waktu untuk pelayanan dalam gereja ataupun yang lain. - Buka Usaha

Beberapa dari kita juga punya impian untuk mempunyai usaha sendiri tanpa perlu hutang. Uang yang dibutuhkan untuk ini bervariasi tergantung kebutuhan masing-masing.

Yang terakhir, kita harus mempunyai batas yang kita set sendiri. Seperti layaknya seorang pelari yang sudah mencapai garis finish, kita harus sadar apabila kita sudah mempunyai cukup. Karena yang sering terjadi adalah kita yang tidak bisa berhenti karena selalu merasa ini masih kurang, masih kurang, coba dikit lagi deh. Akhirnya kita malahan membiarkan uang ini menguasai hidup kita dan tidak pernah melakukan tujuan yang sudah direncanakan sebelumnya.

Apabila kita sudah memiliki lebih dari apa yang kita butuhkan, boleh lah kita berikan sebagian ini untuk mereka yang lebih membutuhkan.

Jangan lakukan ini!

Punya investment goal yang tidak realistis

Timothy 6:9 states, “But those who want to get rich fall into temptation and a snare and many foolish and harmful desires which plunge men into ruin and destruction.”

Kita tidak bisa melayani 2 Tuhan sekaligus seperti dikatakan dalam Matthew 6:24

“No one can serve two masters; for either he will hate the one and love the other, or he will hold to one and despise the other. You cannot serve God and mammon [money].”

Pelajarilah ini dengan baik. Orang yang tujuan hidupnya hanyalah ingin kaya akan jatuh dalam godaan dan jebakan yang akan berujung pada kehancuran. Pada saat kita ingin kaya, kita lebih mencintai uang dibandingkan Tuhan dan kita menjadi pelayan Uang bukannya pelayan Tuhan. Ingat bahwa kita tidak mengatakan bahwa menjadi kaya itu salah. Kita bersyukur dan ikut berbahagia akan sobat2 kita yang makmur. Tidak ada yang salah untuk menjadi kaya apabila kita tetap menjadi pelayan Tuhan yang setia menjaga titipan-Nya (Faithful Steward)

Unethical Investment

Banyak sekali contoh investasi yang tidak etis. Beberapa contohnya 1) membeli saham perusahaan yang engage in questionable business practices, that sell products that are known to be harmful, such as tobacco, alcohol or services like porn, gambling or prostitution, that allow clearly wrong business practices, such as harsh working conditions, unfair wages, and child labor. 2) berpartisipasi dalam pump and dump schemes which is a manipulative scheme that attempts to boost the price of a stock or security or cryptocurrencies through fake recommendations then selling your positions after the hype has led to a higher share price, causing those misled to pay the price. 3) Ponzi scheme/pyramid scheme, a fraudulent investing scam which generates returns for earlier investors with money taken from later investors.

Conclusion

Society says: Spend all you make. However, if you should save, put your trust in your accumulated assets. Scripture says: “The wise man saves for the future, but the foolish man spends whatever he gets” (Proverbs 21:20, TLB). Tidak dipungkiri kalau kita semua memerlukan uang, bahkan romo-pun perlu uang. Kita dipanggil untuk bekerja, berkarya dan mengembangkan “talenta” kita. Ingatlah bahwa semua yang kita lakukan adalah untuk kebaikan Tuhan dan sesama kita. Disaat kita bisa menopang diri kita sendiri, disaat itulah kita bisa mulai menopang orang disekeliling kita.

Pertanyaan Sharing

- On the topic of Giving, Saving and Investing, share your thoughts! Will you make any changes to how much you are Giving?

- What is your opinion on unethical investments as above? Do you know anyone who’s involved in such?

- There is no mention of the word ‘retire’ in the bible. What is your opinion on this? Should a Catholic ever retire?

Referensi

- Your Money Counts: The Biblical Guide to Earning, Spending, Saving, Investing, Giving, and Getting Out of Debt by Howard L. Dayton Jr.

- https://www.catholicinvestments.com/funds/for-individuals/